Financial

Advisory

Financial

Advisory

豊富な実績に裏付けられたM&A支援サービス

M&A advisory services from experienced professionals

Refinitiv(旧:Thomson Reuters)発表の「日本市場中規模M&Aリーグテーブル」において、公表M&A案件におけるフィナンシャル・アドバイザー・ランキングに、2009年以来連続でランクインしております。

Since 2009, we have continuously ranked in the Japanese Involvement Mid-Market M&A Review from Refinitiv.

M&A戦略の立案・ディール実行支援・PMIまで、シームレスなサービス提供 Seamless M&A advisory services in strategy, transaction, and PMI

私たちは、M&A戦略の立案・ディールオリジネーション・ディールストラクチャー設計など、M&Aの初期的な検討段階から、交渉サポート・基本合意書の検討支援・デューデリジェンス・バリュエーション(企業価値評価)・最終的な取引条件の検討などのM&Aの具体的な実行段階まで、会計・税務・法律等の専門性に基づく最高水準のM&Aアドバイザリーサービスを提供します。

We are committed to offering the best comprehensive M&A advisory services available, including M&A strategy, financial advisory, deal origination, structuring, negotiation support, due diligence, and valuation.

さらに、PMI(Post Merger Integration・統合マネジメント)フェーズにおいても、取得価額配分(PPA)、統合事務局(PMO)支援、財務経理部門のPMI、内部統制の構築、業務改善など、クライアントのニーズに合わせて、M&Aライフサイクルの最初期から実行・統合の一連のフェーズを通し、ワンストップでサポートいたします。

In addition, we offer post-merger integration (PMI) services, including purchase price allocation (PPA), project management office (PMO) and financing support, and business restructuring. Our ultimate goal is to help our clients accomplish seamless and satisfactory M&A.

多様なバックグラウンドのプロフェッショナルチーム A professional team with diverse backgrounds

私たちは、外資系投資銀行や大手監査法人でM&Aや上場支援業務を経験したスタッフをはじめ、金融機関におけるファイナンス業務経験者、事業会社のCFOや経営企画業務経験者など、多様な経験を積んだプロフェッショナルチームです。確かな経験に裏打ちされたプロフェッショナルが、クライアントのニーズに合わせた機動的できめ細かいサービスを提供します。

Our team of professionals spans a wide variety of experience, including IPO and M&A advisory in large accounting firms and investment banks, CFO in corporate planning divisions, corporate finance in financial institutions, and investment execution in respected investment firms.

クロスボーダーM&Aに対する充実したサービス提供体制 Enhanced service capability of cross-border M&A transactions

私たちは、クロスボーダーM&Aの様々な局面においてアドバイザリー業務を提供します。

Our Cmprehensive services reach various aspects of cross-border M&A trasanctions.

世界約40カ国にまたがる独立系M&Aファームのグローバル・ネットワークである、M&A WORLDWIDEのメンバーファームとして、海外企業とのM&A機会の創出と実行の支援を行っています。

We offer expert assistance to Japanese companies in aspects of deal origination and execution of transactions with companies overseas by taking advantage of our unique position as a member firm of M&A WORLDWIDE, which is one of the largest global networks of independent M&A firms across about 40 countries in the world.

また、海外の財務アドバイザリーファームや会計事務所などとも連携して、財務DDやバリュエーションなどの業務を提供しており、今後ますます増加するクロスボーダーM&Aのシームレスな支援が可能です。

Also, we provide quality transaction services including financial due diligence and valuation advisory om cooperation with overseas financial advisory firms and accounting firms. Such wide-span and seamless advisory services lead clients to successful cross-border transactions.

CASE STUDY

ヤマトホールディングス株式会社

[東証プライム:9064]

ヤフー株式会社

[東証プライム:4689]

LINE株式会社

凸版印刷株式会社

[東証プライム:7911]

コクヨ株式会社

[東証プライム:7984]

株式会社カカクコム

[東証プライム:2371]

株式会社マキタ

[東証プライム:6586]

鴻池運輸株式会社

[東証プライム:9025]

株式会社駅探

[東証グロース:3646]

株式会社CAC Holdings

[東証プライム:4725]

株式会社JVCケンウッド

[東証プライム:6632]

三井不動産レジデンシャルサービス株式会社

株式会社アクティオ

岩崎通信機株式会社

[東証プライム:6704]

株式会社イデアル

りらいあコミュニケーションズ株式会社

[東証プライム:4708]

株式会社プレミアムウォーターホールディングス

[東証スタンダード:2588]

さくらインターネット株式会社

[東証プライム:3778]

株式会社エスキュービズム

アイ・シグマ・キャピタル株式会社

株式会社博報堂

[東証プライム:2433]

株式会社ZOZO

[東証プライム:3092]

株式会社アイレップ

株式会社光通信

[東証プライム:9435]

ユナイテッド株式会社

[東証グロース:2497]

SERVICES

M&A Advisory

戦略立案から、オリジネーション、実行まで、M&Aの全プロセスで的確なアドバイスを提供

Valuation & Modeling

信頼性の高い独立算定機関として、価値評価の公正性を担保

Due Diligence

財務会計・税務・ビジネス上の課題を抽出し、M&Aの成功に向けた意思決定をサポート

Purchase Price Allocation – PPA (取得価格配分)

取得価額の資産・負債への配分において、無形資産の識別・評価をサポート

Post Merger Integration – PMI

買収シナジーを最大化するための円滑な経営統合をサポート

Business Succession (事業承継)

大切に営んできた事業の価値を維持・向上するための事業承継をサポート

Cross-border M&A

グローバル化する経営に必須となるクロスボーダーM&Aの実行を、ワンストップでサポート

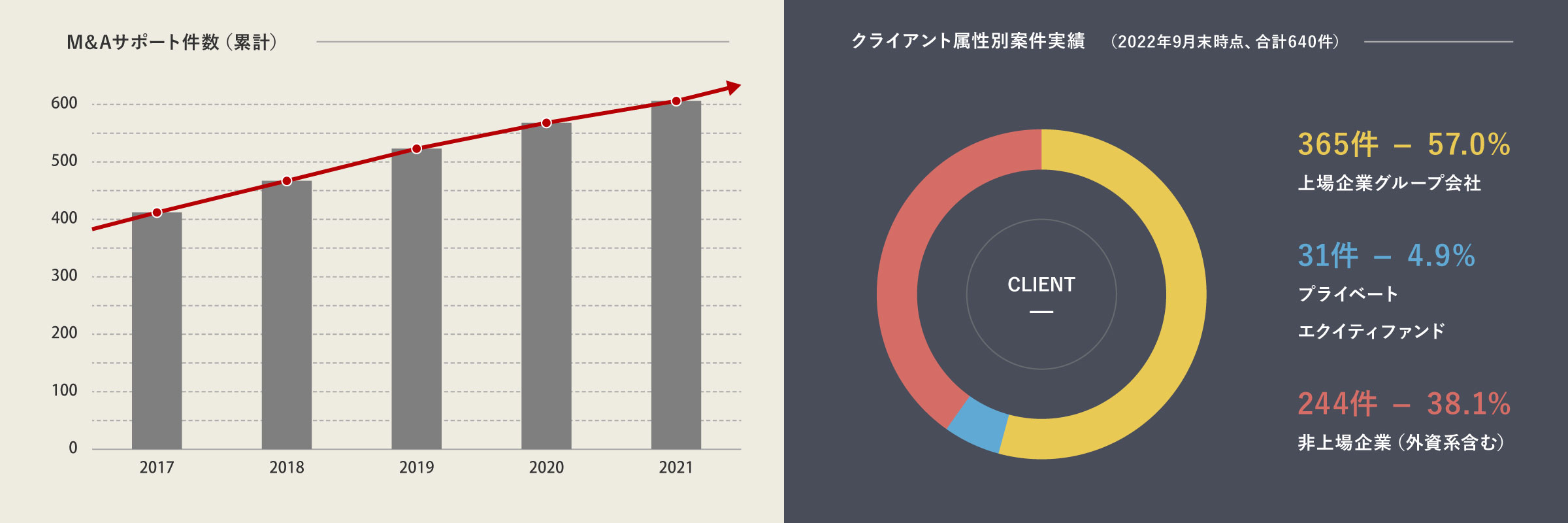

私たちは、創業以来、数多くのM&A案件の支援を行ってきました。これまでに支援したクライアント企業の数は300社を超え、累計の関与案件数は600件を超えています。

We have been advising on M&A transactions since our founding, satisfying more than 300 clients through over 600 transactions.